化工产业链深度剖析:四大核心板块与行业领军企业全览

化工行业作为现代工业的基石,其产业链条横跨资源开采、原料加工到终端产品制造,覆盖了从基础化学品到高端材料的广泛领域。在中国,化工产业不仅支撑着制造业的蓬勃发展,更在新能源、新材料等战略性新兴产业中扮演关键角色。本文将从四大资源板块切入,深度解析30家核心企业的业务布局与技术优势,为行业从业者、投资者及研究者提供全景式参考。

一、石油与天然气:能源命脉的掌控者

石油与天然气是化工产业链的“源头活水”,其开采、炼制与转化能力直接决定了下游产业的成本与效率。中国石油、中国石化、中国海油三大国企占据主导地位,形成了从陆地到海洋、从上游开采到下游炼化的全产业链布局。其中,中国石油的原油产量占国内总量的半数以上,中国石化则在炼油与化工一体化领域具有绝对优势,中国海油则专注海上油气资源开发,技术实力全球领先。

民营巨头中,荣盛石化与恒力石化通过“PTA-聚酯”全产业链模式,实现了从原料到终端产品的垂直整合。荣盛石化的PTA产能全球第一,恒力石化则以2000万吨/年炼化一体化项目成为行业标杆。卫星化学则凭借乙烷制烯烃技术,在轻烃综合利用领域开辟新赛道,其乙烷裂解制乙烯成本较传统石脑油路线降低30%以上。

天然气领域,广汇能源与新奥股份通过“海外气源+国内管网”模式,构建了天然气供应的“第二通道”。广汇能源的启东LNG接收站年周转能力达300万吨,新奥股份则通过舟山LNG接收站打通了海外气源进口通道,二者在煤制油与煤制气领域的布局,进一步增强了能源安全保障。

二、煤化工:传统资源的现代转型

中国“富煤贫油少气”的资源禀赋,决定了煤化工在化工产业链中的特殊地位。从煤制油、煤制烯烃到煤制乙二醇,煤化工技术不断突破,成为石油化工的重要补充。中国神华与中煤能源作为煤制油领域的“双雄”,分别掌握了费托合成与甲醇制汽油技术,年产能均超百万吨。宝丰能源则通过MTO(甲醇制烯烃)技术,将煤制甲醇转化为聚乙烯、聚丙烯等高端化学品,实现了煤炭的清洁高效利用。

华鲁恒升在煤制乙二醇领域技术领先,其合成气制乙二醇工艺成本较传统石油路线降低40%,产品纯度达99.9%,广泛应用于聚酯纤维、防冻液等领域。阳煤化工的煤制天然气项目,则通过粉煤气化技术,将煤炭转化为清洁燃气,年产能达20亿立方米,有效缓解了区域天然气供应压力。鲁西化工则以煤制化肥与PVC为核心,构建了“煤-电-化”一体化循环经济模式,年销售收入超300亿元。

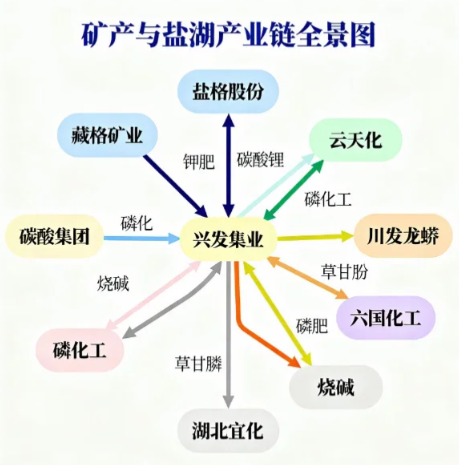

三、矿产与盐湖:战略资源的深度开发

矿产与盐湖资源是化工产业链的“战略要地”,尤其是钾肥、磷化工与锂资源,直接关系到农业安全与新能源产业发展。盐湖股份与藏格矿业作为盐湖提锂的领军企业,分别掌握了吸附法与膜分离技术,将青海盐湖的锂资源转化为电池级碳酸锂,年产能均超5万吨,占国内总量的60%以上。云天化与兴发集团则深耕磷化工领域,前者是全球最大的磷肥生产商,年产能达1000万吨,后者在草甘膦、有机磷阻燃剂等领域技术领先,产品出口全球。

川发龙蟒与六国化工专注磷酸及磷铵产品,前者通过湿法磷酸净化技术,将磷矿资源转化为高纯度磷酸,后者则以磷酸一铵、二铵为核心,构建了“磷矿-磷酸-磷铵”一体化产业链。湖北宜化则通过“磷肥+烧碱”双线布局,实现了磷资源与氯碱资源的协同利用,年销售收入超200亿元。

四、基础化学原料:产业链的“中间枢纽”

基础化学原料是化工产业链的“中间枢纽”,其产能与价格波动直接影响下游产业的成本与竞争力。中泰化学、新疆天业与君正集团作为PVC/烧碱领域的“三巨头”,分别通过电石法与乙烯法工艺,实现了PVC年产能超300万吨,占国内总量的40%以上。三友化工与山东海化则专注纯碱产业链,前者通过氨碱法工艺,年产能达340万吨,后者则以联碱法为核心,构建了“纯碱-氯化铵-小苏打”一体化体系。

远兴能源与华鲁恒升在甲醇、醋酸、己二酸等领域技术领先,前者通过天然碱法生产纯碱,成本较氨碱法降低30%,后者则通过煤制甲醇-醋酸-己二酸产业链,实现了煤炭向高端化学品的转化。华峰化学则以己二酸/己二胺为核心,构建了尼龙66全产业链,年产能达50万吨,占国内总量的70%以上,成为全球最大的尼龙原料供应商。

结语:产业链的“地基”与未来

这四大资源板块构成了中国化工的“地基”,从能源开采到原料加工,再到终端产品制造,每一个环节都凝聚着企业的技术创新与战略布局。无论是投资决策、求职选择还是行业研究,深入理解这些板块与企业的关系,都是把握化工产业趋势的关键。未来,随着新能源、新材料等产业的崛起,化工产业链将进一步向高端化、绿色化转型,而掌握核心资源与技术的企业,必将在这场变革中占据先机。