油气发现锐减,化工原料危机何时休?

- 全球能源勘探量断崖式下跌,化工产业赖以生存的油气原料从何而来?

- 新能源转型加速,但化工、医药、材料行业仍依赖化石基化合物——未来如何平衡?

- 若油气发现持续低迷,塑料、化肥、电子化学品等基础物资会否面临短缺?

一、油气发现量暴跌:化工产业链的隐形危机

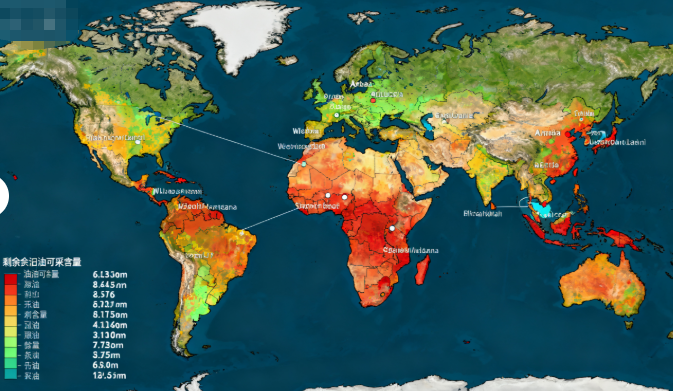

过去十年,全球常规油气年发现量从200亿桶油当量骤降至不足80亿桶,2023年更是跌至55亿桶的历史低谷。这一趋势直接威胁化工行业的原料供应——乙烯、丙烯、苯、甲苯等基础化工原料超60%源自油气开采的副产品。若勘探停滞,不仅塑料、合成纤维、橡胶等民生必需品成本飙升,更将波及医药中间体、电子化学品、新能源材料等高端领域。例如,乙烯(化合物标签①)作为全球产量最大的化工原料,主要用于生产聚乙烯(塑料包装、薄膜)和环氧乙烷(消毒剂、表面活性剂)。而其生产高度依赖乙烷裂解(原料来自天然气),若天然气发现量持续萎缩,乙烯供应缺口将迅速传导至全产业链。

二、战略收缩下的资源集中:谁在掌控未来化工命脉?

当前油气勘探聚焦于纳米比亚奥兰治盆地、巴西盐下层、圭亚那深海等少数”黄金区块”,但这些区域开发周期长、技术门槛高,短期内难以缓解原料短缺。国际石油巨头(如壳牌、埃克森美孚)通过数字化钻井、低碳集输技术提升单井产量,却进一步加剧资源垄断——中小型化工企业可能被迫转向更高成本的煤化工或生物基替代路线。值得关注的是,氮肥(依赖天然气制氨)、甲醇(化工溶剂与燃料添加剂)、对二甲苯(PX,用于生产PET塑料)等大宗化学品已出现区域性供应紧张。若油气发现量持续低于50亿桶/年,亚洲和欧洲的化工厂或面临“断粮”风险,倒逼产业加速向绿色氢能、二氧化碳利用等颠覆性技术转型。

三、化工-能源-健康的三角困局

油气不仅是化工原料,更是医药合成、消毒剂、个人防护装备(PPE)的基础。例如:

- 苯:用于生产阿司匹林、抗生素中间体;

- 丙酮:全球口罩和消毒液生产的关键溶剂;

- 异氰酸酯:聚氨酯(医用耗材、绝缘材料)的核心原料。

若原料供应链断裂,不仅推高通胀,还可能影响疫苗佐剂、抗癌药物载体等尖端领域的研发进度。与此同时,贸易格局重塑——资源国(如卡塔尔、阿联酋)可能通过液化天然气(LNG)绑定化工投资,而进口依赖型国家(如日本、韩国)需重构供应链韧性。

四、破局方向:化学工业的”去油气化”挑战

- 替代路径:生物基化学品(如生物乙烯)、绿氢衍生的甲醇(化合物标签⑤)、二氧化碳加氢制甲醇技术;

- 循环经济:废塑料化学回收(解聚为单体如苯乙烯⑥)、废旧轮胎热解油利用;

- 区域协作:建立”油气-化工-贸易”联盟(如OPEC+延伸至化工原料配额机制)。

油气发现量的持续下滑不仅是能源问题,更是化工、农业、医疗健康的系统性风险。唯有通过技术革命与全球合作,才能避免”原料荒”引发的多米诺骨牌效应。